")

Zenginlerin borcu fakirlerin dengesini bozuyor! NY Times Gazetesi Küresel Ekonomi Muhabiri Patricia Cohen‘in imzası ile “Dünyanın En Zengin Ülkelerindeki Rekor Seviyedeki Borçlar Küresel Büyümeyi Tehdit Ediyor” başlıklı bir makale yayınladı. Cohen’in makalesi özetle onyıllardır gelişmekte olan ülkelerin belini büken borç krizinin, nasıl adres değiştirdiğini anlatıyor. Yazıda Küresel ekonomi üzerindeki kara bulutların artık en zengin ülkelerden yükseldiğine dikkat çekilirken; ABD, İngiltere, Fransa, İtalya ve Japonya‘daki rekor borç seviyelerinin, sadece bu ülkelerin değil, tüm dünyanın finansal dengesini sarsma potansiyeline işaret ediliyor.

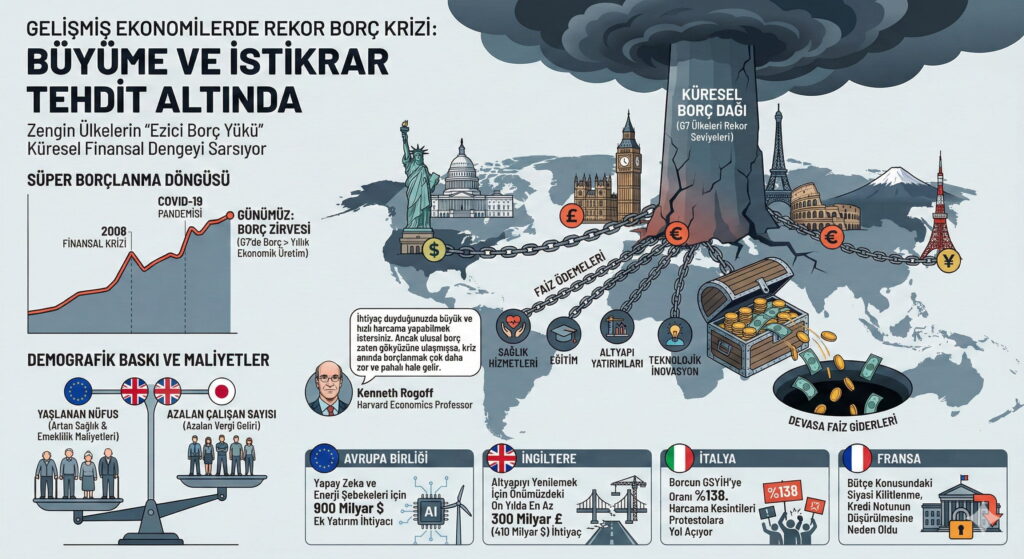

Dünya uzunca bir süredir 3. Dünya Savaşının kıyısında geziniyor. Ülkelerin büyüme hızı ciddi şekilde düşüyor, ekonomiler soğurken bölgesel çatışmalar ve özellikle ilkim krizinin tetiklediği önlemez afetler artıyor. Cohen makalesinde Harvard Üniversitesi’nden İktisat Profesörü ve Eski IMF Baş Ekonomisti Kenneth Rogoff’un şu sözlerine yer veriyor: “İhtiyaç duyduğunuzda büyük ve hızlı harcama yapabilmek istersiniz. Ancak ulusal borç zaten gökyüzüne ulaşmışsa, kriz anında borçlanmak çok daha zor ve pahalı hale gelir.”

Cohen’in makalesinde şu bölüm çok çarpıcı:

Kriz Döngüsü ve Demografik Baskı

Bu “süper borçlanma” döngüsü 2008 finansal kriziyle başladı ve Covid-19 pandemisi sırasında ekonomilerin kapanmasıyla zirveye ulaştı. Ancak krizler geride kalsa da borç seviyeleri düşmedi. Uluslararası Para Fonu’na (IMF) göre, G7 ülkelerinin altısında ulusal borç, ülkenin yıllık ekonomik üretimini yakalamış veya geçmiş durumda.

Sorunu derinleştiren bir diğer faktör ise demografi. Özellikle Avrupa, İngiltere ve Japonya’da yaşlanan nüfus, sağlık ve emeklilik maliyetlerini artırırken, vergi gelirini sağlayan çalışan sayısı azalıyor.

- Avrupa Birliği: Yapay zeka ve enerji şebekeleri için 900 milyar dolarlık ek yatırıma ihtiyaç duyuyor.

- İngiltere: Altyapıyı yenilemek için önümüzdeki on yılda en az 300 milyar sterline (yaklaşık 410 milyar dolar) ihtiyaç var.

- İtalya: Borcun GSYİH’ye oranı %138. Harcama kesintileri protestolara yol açıyor.

- Fransa: Bütçe konusundaki siyasi kilitlenme, kredi notunun düşürülmesine neden oldu.

Japonya ve ABD’de Alarm Zilleri

Dünyanın en borçlu ülkelerinden biri olan Japonya’da borç, ekonomik üretimin iki katından fazla. Japonya Merkez Bankası’nın (BoJ) yıllardır sürdürdüğü aşırı düşük faiz politikasını terk etmeye başlaması ve Başbakan Sanae Takaichi’nin harcamaları artırma vaatleri piyasaları tedirgin ediyor. Yatırımcıların Japon tahvillerine yönelmesi, ABD tahvillerinden çıkışı tetikleyerek küresel bir dalgalanma yaratıyor.

Dünyanın en büyük ekonomisi ABD’de ise durum daha da vahim. Ulusal borç 38 trilyon dolara ulaşmış durumda (ekonominin %125’i). Net faiz ödemeleri son beş yılda üç katına çıkarak 1 trilyon doları buldu ve Sosyal Güvenlik’ten sonraki en büyük ikinci gider kalemi haline geldi.

Citadel CEO’su Ken Griffin, yaşanan tahvil satış dalgasını “açık bir uyarı” olarak nitelendirirken, “Mali Terapi” kitabının yazarı William J. Gale, artan borcun gelecek nesillerin refahından çalmak anlamına geldiğini vurguluyor: “Şimdi ne kadar çok tüketirseniz, daha sonra o kadar az tüketebilirsiniz.”

Jeopolitik gerilimler ve artan askeri harcamalar (NATO üyelerinin GSYİH’nin %5’ini savunmaya ayırma hedefi gibi) da bu yangına benzin döküyor. Zengin ülkeler, hem artan güvenlik tehditleri hem de patlayan borçlar arasında sıkışmış durumda.

Peki Bu Durum Türkiye ve Gelişmekte Olan Piyasaları Nasıl Etkiliyor?

Zengin ülkelerin yaşadığı bu sıkışıklık, Türkiye gibi gelişmekte olan piyasalar (Emerging Markets) için soğuk rüzgarlar anlamına geliyor. Küresel ekonominin birbirine bağlı yapısı nedeniyle, Wall Street veya Tokyo’daki bir sarsıntı İstanbul’da da hissediliyor.

Bu etkiler 3 ana kanaldan gerçekleşiyor:

- Sermaye Çıkışı (Carry Trade’in Sonu): ABD ve Japonya gibi “güvenli” kabul edilen ülkelerin devlet tahvilleri yüksek faiz vermeye başladığında, küresel yatırımcı risk alarak gelişmekte olan ülkelere gitmek istemez. Sermaye “evine” döner. Bu durum Türkiye’den döviz çıkışına ve kur baskısına neden olabilir.

- Borçlanma Maliyetlerinin Artışı: Türkiye dış finansmana ihtiyaç duyan bir ülkedir. Küresel faiz oranları (ABD tahvilleri referans alınır) yükseldiğinde, Türkiye’nin dolar cinsinden borç bulması pahalılaşır. Hazine, borçlanmak için daha yüksek faiz ödemek zorunda kalır.

- İhracat Pazarında Daralma: Türkiye’nin en büyük ticaret ortağı Avrupa’dır. Avrupa ülkeleri borçlarını ödemek için “kemer sıkma” (tasarruf) politikalarına giderse, tüketim azalır. Bu da Türkiye’den daha az beyaz eşya, tekstil veya otomotiv parçası sipariş edilmesi demektir.

- Büyük Karşılaştırma: Türkiye vs. G7 Ülkeleri

Rakamlara bakıldığında şaşırtıcı bir tablo ortaya çıkıyor. “Borç Stoku” açısından Türkiye, dünyanın en büyük ekonomilerinden çok daha iyi durumda görünüyor. Ancak madalyonun diğer yüzünde “Borç Maliyeti” var.

Kamu Borcunun GSYİH’ye Oranı:

Neden Hâlâ Zorlanıyoruz?

Tabloya bakınca Türkiye “borçsuz” bir ülke gibi görünüyor ancak ekonomide hissedilen baskının sebebi 3 kritik farkta yatıyor:

- Borcun “Cinsi” (Dolar mı, TL mi?)

- Zenginler: ABD kendi parasıyla (Dolar), Japonya kendi parasıyla (Yen) borçlanır. Borçları arttığında gerekirse para basıp ödeyebilirler (bu enflasyon yaratır ama iflas ettirmez).

- Türkiye: Borcunun önemli bir kısmı döviz cinsinden. Dolar/Euro kuru her arttığında, Türkiye’nin borç yükü (TL bazında) otomatik olarak artar.

- Borcun “Maliyeti” (Faiz Oranı)

- Zenginler: Japonya veya Almanya borçlanırken yatırımcıya çok düşük faizler (örneğin %1 ile %4 arası) öder.

- Türkiye: Risk primi (CDS) daha yüksek olduğu için, borçlanmak için çok daha yüksek faiz ödemek zorundadır. Borç ana parası az olsa bile, bütçeden faize ayrılan pay (faiz yükü) çok ağırdır.

- Vade Yapısı

- Zenginler: Borçlarını çok uzun vadelere (10 yıl, 30 yıl) yayabilirler.

- Türkiye: Genellikle daha kısa vadeli borçlanmak durumunda kalır, bu da borcu sürekli “çevirme” (yeni borç alıp eskiyi ödeme) stresini canlı tutar.Türkiye’nin borcu oransal olarak az olsa da (Mali Disiplin), borcun kalitesi ve maliyeti farklıdır:

- Para Birimi: ABD ve Japonya kendi bastıkları parayla (Dolar/Yen) borçlanırken, Türkiye önemli ölçüde döviz cinsinden borçlanır. Kur arttıkça borç yükü (TL bazında) artar.

- Faiz Yükü: Zengin ülkeler %3-4 ile borçlanırken, Türkiye yüksek risk primi (CDS) nedeniyle çok daha yüksek faizle borçlanır. Bu da bütçeden faize giden payı artırır.

Sonuç

Dünya ekonomisi, zengin ülkelerin “borç obezitesi” ile mücadele ettiği yeni bir evreye girdi. Bu ülkelerin atacağı her adım (faiz artışı veya harcama kısıntısı), Türkiye gibi ülkelerin finansman maliyetlerini ve ihracat potansiyelini doğrudan etkileyecek.

Türkiye için bu süreçteki en büyük avantaj, kamu borcunun oransal düşüklüğü gibi gözüküyor. Ancak küresel faizlerin yüksek kalacağı (“Higher for Longer”) bu dönemde, dış şoklara karşı en büyük kalkan; risk primini düşürmek ve ihracat pazarlarını çeşitlendirmek olabilir.

Konu İle İlgili Okuma Önerileri:

Ray Dalio How Countries Go Broke

Ali Rıza Güngen Borçlandırma Siyaseti

Ümit Akçay-Ali Rıza Güngen Finansallaşma, Borç Krizi ve Çöküş